Welches Verfahren sollte ich nutzen?

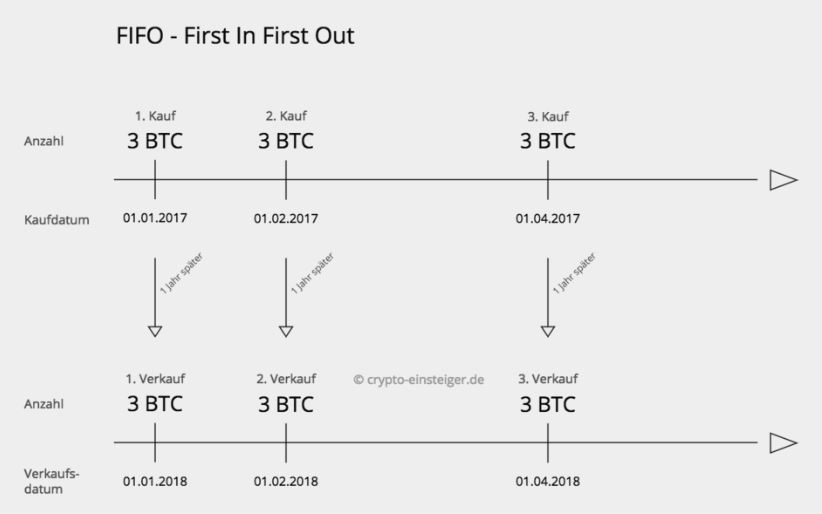

Eine allgemeine FiFo-Pflicht für Kryptowährungen wie Bitcoin besteht im Rahmen der privaten Veräußerungsgeschäfte nicht.

FiFo ist als Verbrauchsfolgeverfahren nur für Fremdwährungen vorgeschrieben.

Da Bitcoin und andere Kryptowährungen diesen aber durchaus ähnlich sind, ist eine analoge Verwendung können wir argumentieren, dass FiFo auch für Bitcoin gelten sollten.

Weil das Finanzamt Hamburg und die restliche Rechtsprechung derzeit das FiFo-Verfahren bevorzugen, bietet dir coin.ink vorerst nur die Möglichkeit das FiFo-Verfahren zu nutzen.

In unseren Augen ist es die derzeit sicherste Option.

Unseren bisherigen Erfahrungen nach wird das FiFo-Verfahren von Finanzämtern und Steuerberatern derzeit gegenüber anderen Bewertungsverfahren bevorzugt.

Solltest du dich jedoch für eine andere der anderen Methoden entscheiden, empfehlen wir dir die Notwendigkeit dessen mithilfe eines Anwalts bei deiner zuständigen Finanzverwaltung zu argumentieren.

Sei dir aber bewusst, dass du bei Anwendung eines Verfahrens auch für kommende Jahre dieses nicht ändern darfst.

Sich für das einzelne Kalenderjahr für das steuerlich günstigste Verbrauchsfolgeverfahren zu entscheiden, ist somit nicht möglich.

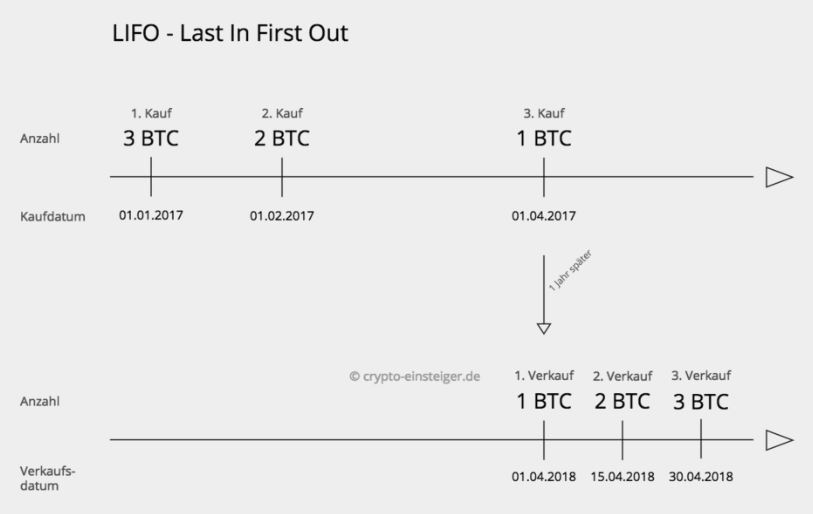

Neben der Fifo- und Lifo-Methode gibt es im deutschen Handels- und Steuerecht noch weitere Berechnungsmethoden.

Beispiele hierfür wäre die Durchschnittspreismethode, die HiFo-Methode (Highest in First Out), die LiFo-Methode (Lowest in First Out) etc.

Diese Methoden werden jedoch unserer Erfahrung nach von der Finanzverwaltung nicht akzeptiert und sollten nicht für Kryptowährungen angewendet werden.