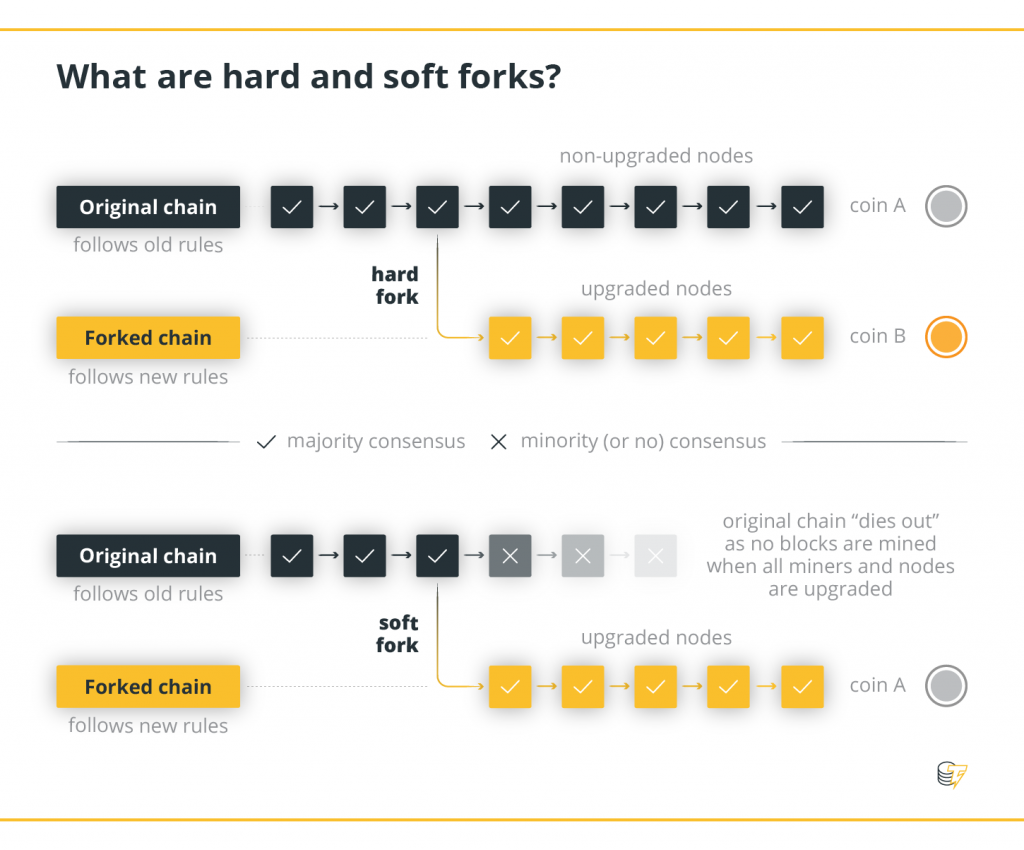

2. Aktiensplit Analogie und dessen Problematiken.

Begründung: Analog zur Rechtsprechung von Aktiensplits könnte man annehmen, dass das Problem auf diesem Wege lösbar ist. Sodass die Anschaffungskosten nach der Gesamtwertmethode zum Zeitpunkt des Forks aufgeteilt werden. Auch eine mögliche Aufteilung der Anschaffungskosten zu jeweils 50% wäre nach dieser Analogie möglich (analog 1:2-Aktiensplit).

Dieser Auffassung zu Folgen hat jedoch weitere Fragen und Implikationen zur Konsequenz:

2.1. Problem: Wie werden die Marktwerte zum Fork-Zeitpunkt bestimmt?

Es existiert keine Behörde, die diese Aufgabe übernehmen würde im Bereich der Kryptowährungen.

Sollte man den Zeitpunkt der Erstnotierung nutzen, dann bleibt die Problematik der hohen spekulativ bedingten Volatilität, die so zu sehr unrealistischen Erstbewertungen führt.

Diese Bewertungsproblematik kann nicht so einfach gelöst werden.

2.2. Problem: Aufteilung der Anschaffungskosten

Man müsste die Anschaffungskosten des Ursprungscoins bei jedem Hard Fork aufteilen und gerade im Falle von Bitcoin mit über 74 Hard Forks ist diese Bestimmung geradezu unrealistisch und sinnfrei.

Viele der Hard Fork Coins werden von einem Investor nie genutzt, da ihn diese gar nicht interessieren oder er von dessen Existenz gar nichts weiß.

Es bleibt die Frage, weshalb beispielsweise ein Bitcoin Investor steuerliche Folgen mit sich führen muss, weil Dritte die Bitcoin Blockchain Hard Forken?

2.3. Problem: Eindeutige Zuordenbarkeit führt zu keiner Vermischung

Die eindeutige Identifikation der angeschafften Coins bleibt auch nach einem Hard Fork möglich.

Die angeschafften Kryptowährungen sind auch nach einem Hard Fork immer noch vorhanden und werden damit nicht eingetauscht.

Das Anschaffungsdatum und der Anschaffungswert der Ursprungs-Kryptowährung bleibt eindeutig bestimmbar und muss daher nicht aufgeteilt werden.